Nell’ultimo bollettino economico diramato dalla Bce, dopo il +2,2% del Pil nel secondo trimestre, si evidenzia una previsione di crescita del Pil in termini reali pari al 5% nel 2021, al 4,6% nel 2022 e al 2,1% nel 2023. Rispetto all’esercizio condotto a giugno dagli esperti dell’Eurosistema, le prospettive per il 2021 sono state riviste al rialzo (erano al 4,7%) principalmente per effetto dei risultati più solidi del previsto nel primo semestre dell’anno, mentre le cifre relative al 2022 e al 2023 rimangono sostanzialmente invariate.

Secondo le proiezioni il Pil mondiale crescerà più del previsto, specie nel 2022. Dopo un tasso di crescita previsto al 6,3% nel 2021, ci si attende una crescita del 4,5% nel 2022 e del 3,7 nel 2023.

Il recupero dalla crisi su scala internazionale dovrebbe confermarsi disomogeneo. Le economie avanzate al di fuori dell’area dell’euro dovrebbero tornare ai propri andamenti pre-pandemia agli inizi del 2022, soprattutto trainate dagli Stati Uniti.

La Bce, tuttavia, rivede al rialzo anche le stime inflazione Eurozona 2021. Secondo gli esperti si prevede un tasso di inflazione annuo del 2,2% nel 2021, dell’1,7% nel 2022 e dell’1,5% nel 2023, rivisto al rialzo rispetto alle proiezioni dell’esercizio di giugno.

L’aumento dell’inflazione è strettamente legato al rallentamento della crescita, a settembre, di tutta l’Eurozona, su cui pesa l’ombra della variante Delta. Le aspettative per i prossimi dodici mesi sono anch’esse state colpite dalle crescenti preoccupazioni sull’impatto della variante Delta sulla domanda e la catena distributiva, contribuendo quindi a rallentare ulteriormente il tasso di creazione occupazionale rispetto al picco di luglio.

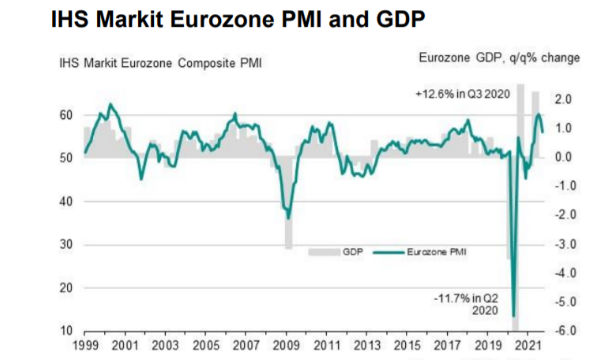

Il Purchasing managers index, elaborato dalla società di ricerche Ihs Markit, rivela infatti che l’attività delle imprese dell’area euro a settembre è caduta bruscamente ai minimi dallo scorso aprile. Dopo aver toccato un massimo da 21anni a questa parte, è sceso a 56,1 punti, dai 59 di agosto: secondo la società di ricerche è il valore più contenuto da 5 mesi. La frenata riguarda sia il terziario (56,3 punti dai 59 di agosto) sia il manifatturiero (58,7 da 61,4). E rispecchia le difficoltà sulla catena di distribuzione e le preoccupazioni sull’attuale stato della pandemia.

Nel frattempo, con la domanda che ancora una volta supera l’offerta, i costi sostenuti dalle aziende sono aumentati al ritmo più veloce in 21 anni, con i prezzi che aumentano sempre di più sia nel manifatturiero che nel terziario.

Anche se in rallentamento, il tasso generale di espansione rimane comunque elevato, ma se nei prossimi mesi gli ostacoli causati dai prezzi e dalla fornitura non mostreranno segnali di cedimento, la crescita potrebbe rallentare ulteriormente, specialmente se, avvicinandoci all’autunno, saranno accompagnati da altri aumenti di contagi.